更新日:2026年1月19日

ここから本文です。

≪終了いたしました≫定額減税しきれなかった方への給付金(不足額給付)

≪申請期限が延長されました≫ 令和7年11月14日(金曜日)必着

●給付金を受け取るには、申請が必要です。

申請書類がお手元にある方は、11/14までに申請をお願いいたします。

書類がお手元にない方、再発行も可能です。

給付金窓口までお電話いただきますようお願いいたします。

沖縄市役所5階 給付金担当

電話:098-929-3011

「定額減税補足給付金(不足額給付)」について

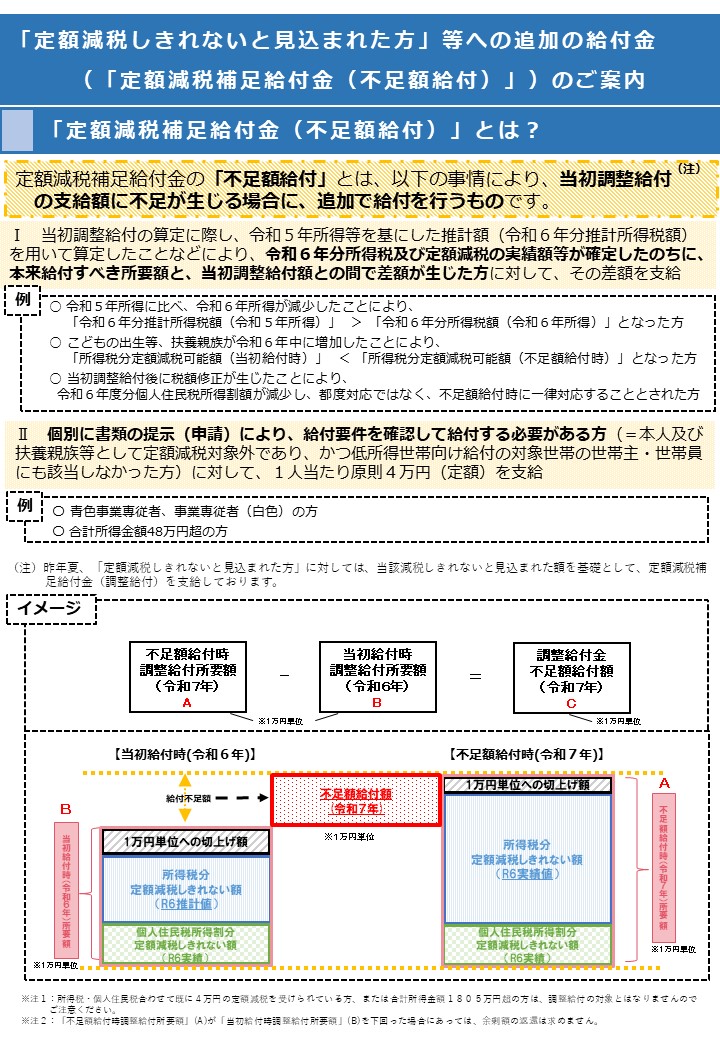

定額減税補足給付金(不足額給付)とは、国の総合経済対策に伴い、重点支援地方創生臨時交付金を活用して実施する交付金であり、以下の事情(不足額給付1、不足額給付2)により、定額減税補足給付金(調整給付)の支給額に不足が生じる場合に追加で給付を行うものです。

「定額減税補足給付金(調整給付)」の制度詳細については、サイトリンクをご確認ください。

※定額減税補足給付金(不足額給付)についてよくある質問Q&Aのページです

不足額給付1

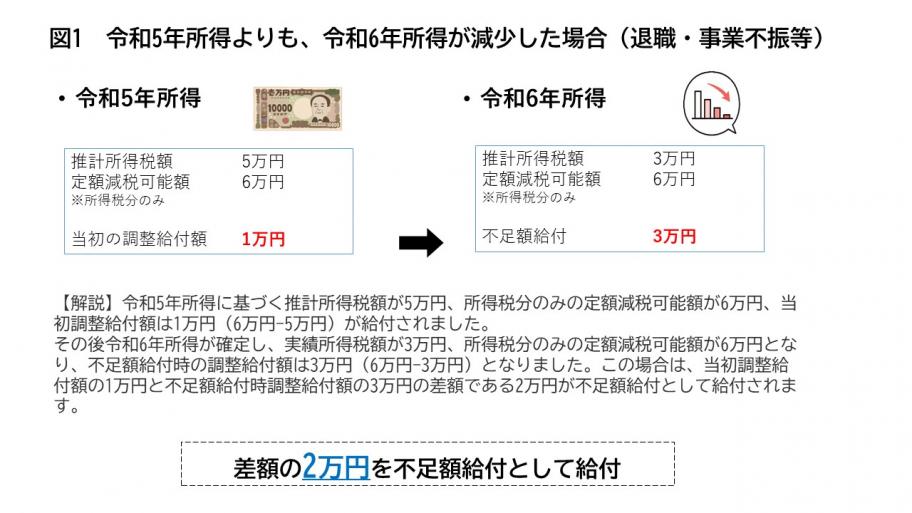

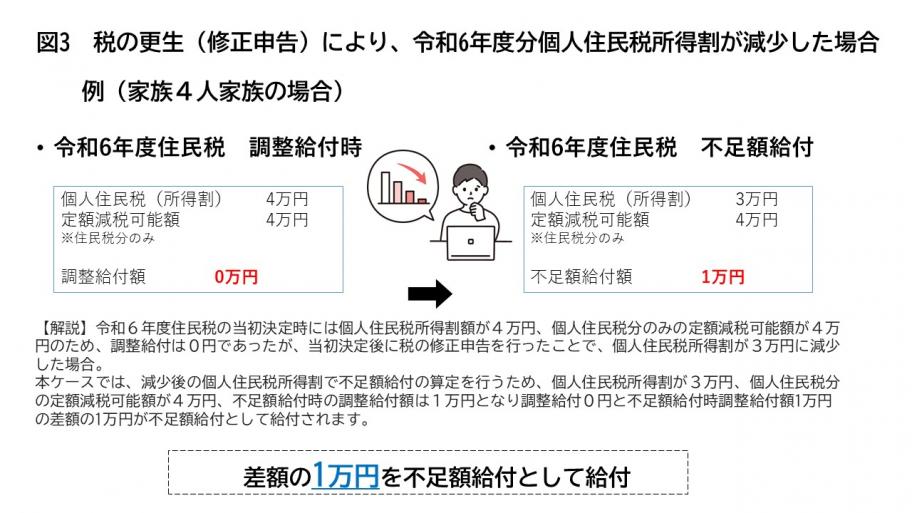

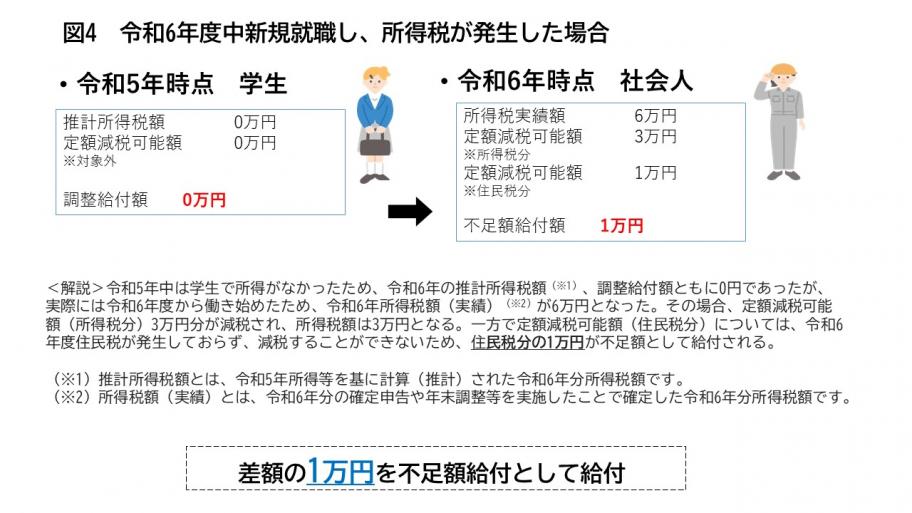

令和6年度に実施した「定額減税補足給付金(調整給付)」の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、「定額減税補足給付金(調整給付)」との間で差額が生じた場合に、不足分の給付を行います。

対象となりうる例

1.令和5年所得に比べ、令和6年所得が減少したことにより本来給付すべき額と調整給付との間で差額が生じた方

2.こどもの出生等で扶養親族等が令和6年中に増加したことにより本来給付すべき額と調整給付との間で差額が生じた方

3.調整給付後に令和6年度分個人住民税の税額変更により、個人住民税所得割額が減少し、本来給付すべき額と調整給付との間で差額が生じた方

不足額給付2

以下のいずれの要件も満たす方に、原則4万円(令和6年1月1日時点で国外居住者であった場合には3万円)の給付を行います。

対象要件

1.令和6年分所得税額及び令和6年度個人住民税所得割がともにゼロ

2.令和6年分所得税及び令和6年度個人住民税に係る合計所得金額が48万円を超える者又は青色事業専従者・事業専従者(白色)であることから、税制度上「扶養親族等」の対象外の方

3.低所得世帯向け給付対象世帯の世帯主・世帯員(注1)に該当していない

(注1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

令和5年度非課税世帯給付金(7万円)・令和5年度均等割のみ課税世帯給付金(8万5千円または10万円)・令和6年度非課税世帯給付金(10万円)・令和6年度均等割のみ課税世帯給付金(10万円)

フローチャート

フローチャートは参考です。給付金の支給可否を保証するものではありません。

※定額減税しきれている方や調整給付の支給額に不足が生じていない方は、申請しても給付の対象とはなりません。

定額減税補足給付金(不足額給付)フローチャート(PDF:479KB)

給付金の申請手続き

不足額給付1

令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

(1)令和6年度課税団体と令和7年度課税団体が同じ場合

対象者には、令和7年度個人住民税課税団体から、給付内容や確認事項が書かれた確認書が届きます。

(2)令和6年度課税団体と令和7年度課税団体が引越しにより異なる場合

令和7年度個人住民税課税団体での手続きとなります。

不足額給付2

個別に書類の掲示(申請)により、給付要件を確認して給付する必要がある者であって、以下のいずれの要件も満たす方

令和7年度個人住民税課税団体での手続きとなります。

オンライン申請について

沖縄市から発送する「調整給付金(不足額給付分)支給のお知らせ」および「調整給付金(不足額給付分)支給確認書」が届いた場合は、記載されている二次元バーコードから申請フォームにアクセスすることで、すべての申請をオンラインでお手続きいただけます。

代理人が申請する場合はオンラインでの申請はできません。

記入漏れや必要書類に不備がある場合は、市より連絡をいたします。お早めの再提出をお願いいたします。

申請サイトへのアクセスができない場合は、下記の書類をダウンロードおよび印刷して使用していただくか、書類を沖縄市役所5階ちゅいしぃじぃ課給付金担当窓口でも受け取り可能です。

郵送による申請を行った方へ

郵送による申請を行った方が、不備連絡が市から連絡あった場合、下記より提出も可能です。

(不備ではない方は、不備提出フォームから提出いただいても受理できません)

・不備書類提出フォーム(外部サイトへリンク)

申請方法・給付時期

「調整給付金(不足額給付分)支給のお知らせ」が届いた場合

内容に変更がない場合は、提出書類はございません。

記載されている口座への支給に問題がなければ、8月22日(金曜日)に支給いたします。振込予定口座の口座にお間違いないこと、解約済みではないことを必ずご確認ください。

「調整給付金(不足額給付分)支給のお知らせ」に記載されている口座を変更、または受給を辞退することを希望される場合は、8月14日(木曜日)(必着)までに以下の提出書類のご提出をお願いいたします。

ご提出がない場合は、「調整給付金(不足額給付分)支給のお知らせ」に記載されている口座に支給します。

【「調整給付金(不足額給付分)支給のお知らせ」に記載されている口座の変更を希望する場合】

《本人が申請を行う場合》

8月14日(木曜日)(必着)までに「調整給付金(不足額給付分)支給のお知らせ」に記載のQRコードを読み込み、口座変更届の申請フォームへ下記~すべての確認書類をアップロードし、申請を行ってください。

「調整給付金(不足額給付分)支給のお知らせ」の通知文書の宛名と確認番号が分かる画像のアップロード

の氏名・住所が分かる本人確認書類(注1)の画像のアップロード

通帳やキャッシュカード等口座情報(金融機関名、支店名、口座種別、口座番号、口座名義人カナ)をすべて確認することができる画像のアップロード

《代理人が申請を行う場合》

8月14日(必着)までに定額減税補足給付金(不足額給付分)支給口座登録等の届出書をご記入必要書類を添付の上、市へご提出ください。

【受給を辞退する場合】

《本人が申請を行う場合》

8月14日(必着)までに「調整給付金(不足額給付分)支給のお知らせ」に記載のQRコードを読み込み、申請フォームへ下記のすべての確認書類をアップロードし、申請を行ってください。

「調整給付金(不足額給付分)支給のお知らせ」の通知文書の宛名と確認番号が分かる画像のアップロード

氏名、生年月日、住所が分かる本人確認書類(注1)の画像のアップロード

《代理人が申請を行う場合》

8月14日(必着)までに定額減税補足給付金(不足額給付分)受給辞退の届出書をご記入必要書類を添付の上、市へご提出ください。

「調整給付金(不足額給付分)支給確認書」が届いた場合

8月上旬から順次発送を予定しています。書類をご確認の上、オンラインでの申請、もしくは書類に必要事項を記載し市へご提出していただく必要があります。

【申請方法】

《本人が申請を行う場合》

申請期限までに、「調整給付金(不足額給付分)支給確認書」に記載のQRコードを読み込み、申請フォームへ下記~すべての確認書類をアップロードし、申請を行ってください。

「支給要件確認書」の通知文書の宛名と確認番号が分かる画像のアップロード

の氏名、生年月日、住所が分かる本人確認書類(注1)の画像のアップロード

通帳やキャッシュカード等口座情報(金融機関名、支店名、口座種別、口座番号、口座名義人カナ)をすべて確認することができる画像のアップロード

《代理人が申請を行う場合》

申請期限までに、「調整給付金(不足額給付分)支給確認書」に必要事項をご記入必要書類を添付の上、市へご提出ください。

【給付時期】

審査等に時間を要するため、市が受理してから概ね1か月程度で審査を終えた方から順次口座に支給します。

(注1)本人確認書類となるものは次の通りです。

氏名、生年月日、住所が分かる部分の写し(いずれか一点)をアップロード、もしくはご提出ください。

・公的機関が発行する写真付証明書

マイナンバーカード(個人番号カード)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、写真付在留カード、写真付特別永住者証明書など

・その他氏名、生年月日、住所等が確認できる書類

健康保険証、年金手帳、介護保険証

※本人確認書類の期限切れにご注意ください。

発送状況

1.令和6年1月1日・令和7年1月1日時点 沖縄市であった対象者には、発送完了しております。

2.令和6年1月2日以降に沖縄市に転入された対象者は、前市町村に確認してからの発送のため、発送までに時間を要します。

申請期限

【終了いたしました】

令和7年10月31日(金曜日)必着

令和7年11月14日(金曜日)必着

●給付金を受け取るには、申請が必要です。

●令和7年度課税団体に対して、申請書に必要な資料をそろえて、提出ください。

(注意)

●郵送物発送先の住所について

事務処理基準日に住民登録されている住所に郵送します。

ただし、住民登録外課税者(住民登録地は沖縄市外だが沖縄市から課税されている方)は、令和7年1月1日の課税台帳上の居住地に郵送します。

送付先変更届出書

事情により送付先を変更する場合は、給付金担当への届け出が必要です。

以下の方法により届出をお願い致します。

1.オンライン申請による変更届を提出する方法

2.変更届をダウンロードし、必要書類を添付の上、給付金窓口に郵送いただくか、必要書類持参の上、給付金窓口での申請

定額減税補足給付金(不足額給付分)確認書送付先変更フォーム(外部サイトへリンク)

- 届出時期、発送時期により変更できない場合もございます、ご了承ください。

- 届出には審査がございます、ご希望に添えない場合もございます、ご了承ください。

●引越しをされた場合

令和7年6月2日時点の住民登録地(住登外課税者においては令和7年1月1日の課税台帳上の居住地)と現居住地が異なる場合は、

郵便局で郵便物の転送手続を行ってください。

本市からの郵送物が届かず給付金を受け取れなくなる場合があります。

日本郵便のページはこちら(外部サイト)

書類等郵送先

〒904-8501 沖縄県沖縄市仲宗根町26番1号

沖縄市役所5階 給付金担当

給付金は所得税課税の対象外です!

本給付金は所得税課税の対象とはなりません。なお、差押禁止等の対象です。

「定額減税」に便乗した詐欺被害に注意!

市民の方から市職員を騙る「定額減税」や「還付金」に関する詐欺の電話を受けたとの問い合わせが多く寄せられています。

【こんな内容の電話に注意】

- 「定額減税」により所得税と住民税の還付金があります。

- 通知(書類)を送りましたが届いていますか?

- 手続きが出来るか確認するので、今使っている銀行名・口座番号・暗証番号を教えてください。

→犯人は、この後銀行やコンビニ等のATMに誘導して電話で指示しながら、お金を振り込ませようとするほか、銀行員等を装う者が訪問し、キャッシュカードを騙し取ろうとしてきます。

【被害に遭わないために】

- 電話で口座情報を聞き出したり、ATM操作を指示する話は詐欺です。

- ATMで還付金手続きは出来ません。

- 絶対に銀行口座情報(特に暗証番号)を教えたり、キャッシュカードを渡さないようにしてください。

- 電話でお金の話が出たら一人で判断せず、家族や警察等に相談してください。

給付金に関するお問い合わせ先

!電話番号のお掛け間違いにご注意ください!

沖縄市給付金担当へのお問い合わせの際に電話番号のお掛け間違いにより、一般の方へご迷惑をおかけする事象が発生しております。沖縄市給付金担当へご連絡の際は、電話番号をよくお確かめの程お願い申し上げます。

書類等郵送先

〒904-8501 沖縄県沖縄市仲宗根町26番1号

沖縄市役所5階 給付金担当

お問い合わせ先

沖縄市役所5階 給付金担当

電話:098-929-3011

受付時間:月~金(⼟・⽇曜⽇、祝⽇を除く) 午前8時30分から午後5時15分