トップページ > 市政情報 > 予算・財政 > 決算 > 決算に基づく沖縄市財政の健全化判断比率等の公表について > 平成23年度決算に基づく沖縄市財政の健全化判断比率等の公表について

更新日:2022年3月1日

ここから本文です。

平成23年度決算に基づく沖縄市財政の健全化判断比率等の公表について

はじめに

平成20年4月より「地方公共団体の財政の健全化に関する法律」が一部施行され、平成19年度決算より市の全会計を対象とした連結実質赤字比率や、第三セクター等までを対象とした将来負担比率などの算定が義務付けられました。

平成20年度決算より同法が本格施行され、早期健全化基準を超えた場合は財政健全化計画の作成、財政再生基準を超えた場合は財政再生計画の作成が必要になります。その場合、歳出の削減や、歳入の確保など、計画に沿った厳しい財政運営を行わなければなりません。

沖縄市では、平成19年度決算から監査委員の審査を行った上で議会に報告し、公表を行っています。その結果、今回も含めて5年間、すべての指標について国が定める早期健全化基準を下回っており、健全な財政運営状況であるという結果となりました。

以上のことをふまえ、平成23年度決算に基づく沖縄市財政の健全化判断比率及び公営企業の資金不足比率を次の通り公表します。

健全化判断比率

| H23 沖縄市の比率 | H23 国の早期健全化基準 | H23 国の財政再生基準 | H22 沖縄市の比率 (参考) |

H21 沖縄市の比率 (参考) |

|

|---|---|---|---|---|---|

| 実績赤字比率 | - | 12.01% | 20% | - | - |

| 連結実質赤字比率 | - | 17.01% | 30% | - | - |

| 実質公債費比率 | 10.6% | 25% | 35% | 11.6% | 12.3% |

| 将来負担比率 | 40.1% | 350% | - | 57.6% | 83.8% |

備考

- 実質赤字比率、連結実質赤字比率が、「-」と表記されているのは、赤字額がないことを表しています。

- H22、H21の比率は公表済みですが、参考のため再掲載しています。

資金不足比率

| 会計名 | H23 沖縄市の比率 | H23 国の経営健全化基準 | H22 沖縄市の比率 (参考) |

H21 沖縄市の比率 (参考) |

|---|---|---|---|---|

| 水道事業会計 | - | 20% | - | - |

| 下水道事業特別会計 | - | 20% | - | - |

備考

- 各会計の資金不足比率が、「-」と表記されているのは、資金不足がないことを表しています。

- H22、H21の比率は公表済みですが、参考のため再掲載しています。

各比率の説明

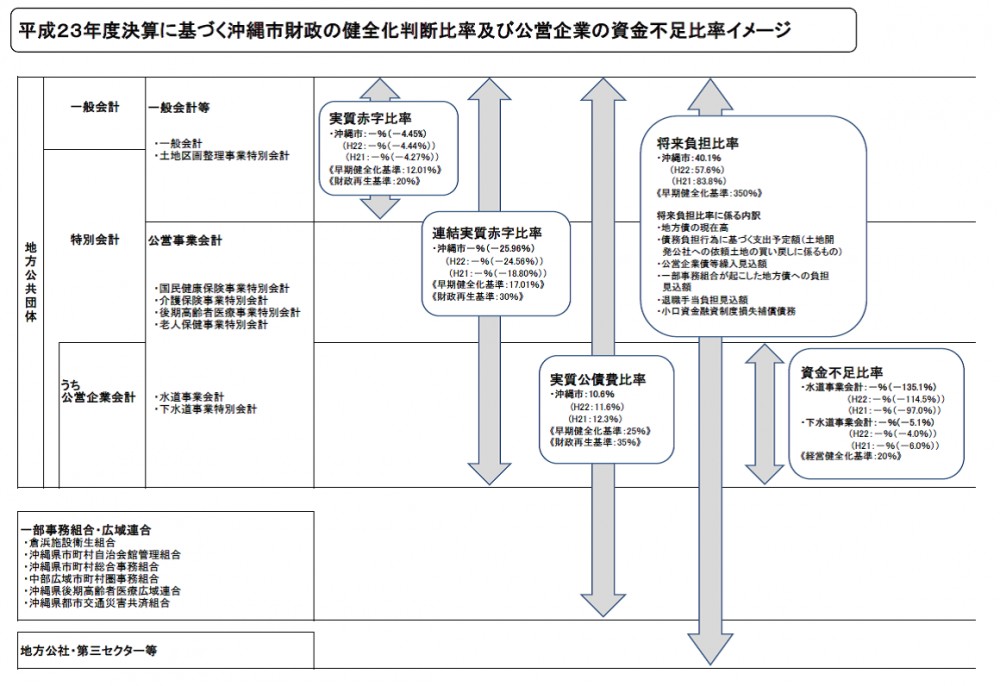

各比率の対象となる会計等は、下のイメージ図を参考してください。

- 実質赤字比率・・・一般会計等でどれくらいの赤字があるのかを表した比率です。

沖縄市では、一般会計等(一般会計と土地区画整理事業特別会計)の赤字がないので、「-」と表記しています。 - 連結実質赤字比率・・・市全体でどれくらいの赤字があるのかを表した比率です。

沖縄市では、一般会計等及び特別会計ともに黒字となっており、連結実質赤字がないので、「-」と表記しています。 - 実質公債費比率・・・借金の返済がどれくらいあるのかを表した比率です。

沖縄市では、国が定める早期健全化基準(25%)を下回る10.6%となっています。 - 将来負担比率・・・将来どれくらいの負担があるのかを表した比率です。

沖縄市では、国の早期健全化基準(350%)を下回る40.1%となっています。 - 資金不足比率・・・各公営企業会計でどれくらいの資金不足があるのかを表した比率です。

沖縄市の公営企業(水道事業会計と下水道事業会計)では、資金不足がないので、「-」と表記しています。

お問い合わせ