更新日:2022年3月1日

ここから本文です。

年金所得者に係る確定申告不要制度

年金所得者に係る確定申告不要制度について。

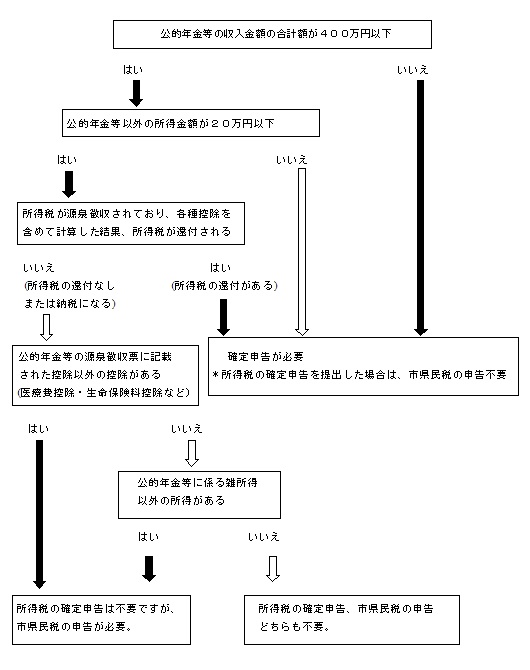

平成23年分の所得税から公的年金所得者に係る確定申告不要制度が創設されました。公的年金等の収入金額が400万円以下であり、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税及び復興特別所得税の確定申告は不要です。ただし、この場合であっても各種控除(医療費控除、生命保険料控除等)を追加する等により、所得税及び復興特別所得税の還付を受ける場合は、確定申告書の提出が必要となります。

また、平成27年分以後の確定申告から、源泉徴収の対象とならない公的年金等(例:外国の制度に基づき国外において支払われる年金など)を受給している方はこの制度の対象から除外されます(確定申告書の提出が必要)のでご注意ください。

*所得税及び復興特別所得税の確定申告書の提出が不要の場合でも、下記に該当する方は、住民税(市・県民税)の申告が必要。

- 公的年金等に係る雑所得のみある方で、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除等)以外の各種控除の適用を受けるとき。

- 公的年金等に係る雑所得以外の所得があるとき。

お問い合わせ